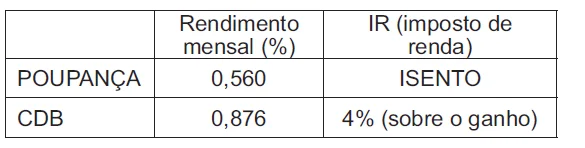

Um jovem investidor precisa escolher qual investimento lhe trará maior retorno financeiro em uma aplicação de R$ 500,00. Para isso, pesquisa o rendimento e o imposto a ser pago em dois investimentos: poupança e CDB (Certificado de Depósito Bancário). As informações obtidas estão resumidas no quadro:

Para o jovem investidor, ao final de um mês, a aplicação mais vantajosa é

A) a poupança, pois totalizará um montante de R$ 502,80.

B) a poupança, pois totalizará um montante de R$ 500,56.

C) o CDB, pois totalizará um montante de R$ 504,38.

D) o CDB, pois totalizará um montante de R$ 504,21.

E) o CDB, pois totalizará um montante de R$ 500,87.

Matérias Necessárias para a Solução da Questão

- Porcentagem

- Matemática Financeira (Cálculo de Rendimento e Montante)

- Aritmética Básica (Multiplicação, Subtração, Adição)

Tema/Objetivo Geral: Comparação de investimentos com diferentes taxas de rendimento e tributação para determinar a opção mais vantajosa.

Nível da Questão: Fácil.

- Justificativa: A questão é considerada fácil porque envolve cálculos diretos de porcentagem sobre um valor fixo em um único período (um mês). Não há juros compostos ou fórmulas complexas. A única etapa que exige atenção é a aplicação do imposto apenas sobre o ganho, algo que o enunciado deixa explícito.

Gabarito: D) o CDB, pois totalizará um montante de R$ 504,21.

- Esta alternativa está correta porque, mesmo após o desconto do imposto de renda, o rendimento líquido do CDB supera o rendimento da poupança.

🔎 Passo 1: Análise do Comando e Definição do Objetivo

1.1 Transcrição Essencial

“Para o jovem investidor, ao final de um mês, a aplicação mais vantajosa é”

1.2 O que está sendo pedido?

O exercício pede para calcularmos o valor final (montante) de uma aplicação de R$ 500,00 em duas modalidades diferentes (Poupança e CDB) e, em seguida, determinar qual das duas resultou em mais dinheiro.

1.3 Objetivo Cristalino

Nosso objetivo é encontrar o montante final para a Poupança e para o CDB, comparar os dois valores e escolher a alternativa que apresenta a opção mais lucrativa com seu respectivo valor correto.

1.4 Pergunta de Atenção

Você prestou atenção que o imposto de 4% do CDB não é sobre os R$ 500,00, mas apenas sobre o lucro que ele gerar? Essa é a informação mais importante para não errar o cálculo!

📚 Passo 2: Explicação de Conceitos e Conteúdos Necessários

2.1 Definições e Fórmulas / explicação de termos

Para resolver este problema, precisamos entender alguns conceitos financeiros básicos:

- Capital Inicial (C): É o valor que você investe no começo. No nosso caso, C = R$ 500,00.

- Rendimento Bruto (ou Juros Brutos): É o lucro total que a aplicação gera, antes de qualquer desconto de imposto. É o “ganho sujo”.

- Imposto de Renda (IR): É um percentual que o governo cobra sobre o seu lucro.

- Rendimento Líquido: É o lucro que realmente vai para o seu bolso, depois de descontar o imposto.

- Fórmula: Rendimento Líquido = Rendimento Bruto – Valor do Imposto.

- Montante (M): É o valor total que você terá no final (o dinheiro que você colocou mais o lucro que sobrou).

- Fórmula: Montante = Capital Inicial + Rendimento Líquido.

- Cálculo de Porcentagem: Para achar o valor correspondente a uma porcentagem, usamos a fórmula:

- Valor = (Taxa Percentual / 100) * Valor Base.

📝 Passo 3: Tradução e Interpretação do Problema

3.1 Contextualização Simplificada

Vamos traduzir: você tem R$ 500,00 para investir por um mês.

- Opção 1 (Poupança): Rende um pouquinho (0,560%), mas todo esse lucro é seu, sem impostos.

- Opção 2 (CDB): Rende mais (0,876%), mas sobre esse lucro maior, o governo pega uma pequena fatia de 4%.

A gente precisa fazer as contas e ver em qual das duas opções sobra mais dinheiro no final.

3.2 Estratégia Geral

O plano é simples e organizado:

- Calcular o rendimento e o montante final para a Poupança.

- Calcular o rendimento bruto, o valor do imposto, o rendimento líquido e o montante final para o CDB.

- Comparar os dois montantes finais e escolher a melhor opção.

🧮 Passo 4: Desenvolvimento do Raciocínio e Cálculos

4.1 Passo a Passo Detalhado

Vamos calcular cada investimento separadamente.

Análise da Poupança:

- Calcular o rendimento (lucro):

- Rendimento = 0,560% de R$ 500,00

- Rendimento = (0.560 / 100) * 500

- Rendimento = 0.0056 * 500 = R$ 2,80

- Imposto: É isento, então o rendimento líquido é igual ao bruto.

- Calcular o Montante Final:

- Montante = Capital Inicial + Rendimento

- Montante (Poupança) = 500 + 2,80 = R$ 502,80

Análise do CDB:

- Calcular o Rendimento Bruto (o lucro antes do imposto):

- Rendimento Bruto = 0,876% de R$ 500,00

- Rendimento Bruto = (0.876 / 100) * 500

- Rendimento Bruto = 0.00876 * 500 = R$ 4,38

- Calcular o valor do Imposto de Renda (4% sobre o ganho):

- Imposto = 4% de R$ 4,38

- Imposto = (4 / 100) * 4,38

- Imposto = 0.04 * 4,38 = R$ 0,1752

- Calcular o Rendimento Líquido (o lucro que sobra):

- Rendimento Líquido = Rendimento Bruto – Imposto

- Rendimento Líquido = 4,38 – 0,1752 = R$ 4,2048

- Calcular o Montante Final:

- Montante = Capital Inicial + Rendimento Líquido

- Montante (CDB) = 500 + 4,2048 = R$ 504,2048

- Como se trata de dinheiro, arredondamos para duas casas decimais: R$ 504,21.

4.2 Verificação Intermediária

Montante Final da Poupança: R$ 502,80

Montante Final do CDB: R$ 504,21

Comparando os dois, R$ 504,21 > R$ 502,80. Portanto CDB é mais vantajoso

4.3 Possível armadilha

A armadilha mais comum seria comparar apenas os rendimentos brutos (0,876% é maior que 0,560%) e esquecer de calcular o impacto do imposto. Outra armadilha seria calcular o imposto sobre os R$ 500,00, o que daria um valor de imposto muito maior e levaria a uma conclusão errada.

4.4 Fechamento e expectativa

Nossos cálculos mostram que o CDB é a melhor opção, resultando em um montante de R$ 504,21. Esperamos encontrar uma alternativa que confirme tanto a escolha (CDB) quanto o valor.

✅ Passo 5: Análise das Alternativas

5.1 Listagem das Alternativas

A) a poupança, pois totalizará um montante de R$ 502,80.

B) a poupança, pois totalizará um montante de R$ 500,56.

C) o CDB, pois totalizará um montante de R$ 504,38.

D) o CDB, pois totalizará um montante de R$ 504,21.

E) o CDB, pois totalizará um montante de R$ 500,87.

5.2 Justificativa Individual

- A) 🔴 Errada. Embora o valor de R$ 502,80 esteja correto para a poupança, ela não é a aplicação mais vantajosa.

- B) 🔴 Errada. O valor está incorreto, provavelmente fruto de um erro de cálculo com as casas decimais.

- C) 🔴 Errada. Esta é uma “pegadinha”. O valor de R$ 504,38 representa o montante do CDB antes de descontar o Imposto de Renda. O aluno que esquece do imposto cai aqui.

- D) 🟢 Correta. Esta alternativa indica corretamente que o CDB é a melhor opção e apresenta o montante final exato após o desconto do imposto, que arredondamos para R$ 504,21.

- E) 🔴 Errada. O valor está incorreto e não corresponde a nenhum cálculo lógico derivado do problema.

🏆 Passo 6: Conclusão e Justificativa Final

6.1 Resumo do Raciocínio

Para resolver a questão, calculamos separadamente o montante final de cada investimento. Para o CDB, foi crucial primeiro calcular o ganho bruto, depois o imposto sobre esse ganho, e só então o ganho líquido para somar ao capital inicial. A comparação dos montantes finais revelou que o CDB era mais lucrativo.

6.2 Gabarito Reafirmado

A alternativa correta é a D) o CDB, pois totalizará um montante de R$ 504,21.

6.3 Resumo Final para Revisão 🔍

Ao comparar investimentos, nunca olhe apenas a taxa de rendimento bruta. O que importa é o rendimento líquido, ou seja, o lucro que sobra após descontar todas as taxas e impostos.